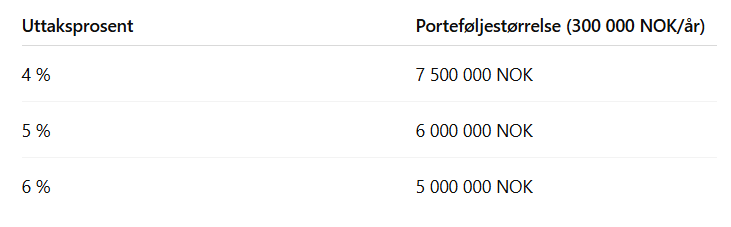

4%-regelen: for konservativ?

Du trenger ikke dykke langt ned i FIRE-universet (Financial Independence, Retire Early) før du støter på 4%-regelen, som nærmest okkuperer en hellig plass helt i sentrum. 4 %-regelen er tommelfingerregelen for hvor mye man maksimalt burde ta ut av sin investeringsportefølje det første året av pensjonen (og deretter inflasjonsjustere årlig), uten en signifikant risiko for å gå tom - nemlig 4% av porteføljen. Til eksempel, har du en investert portefølje på 10 millioner kroner kan du begynne ta ut 400.000 (4%) det første året, og samme sum neste år justert for inflasjon, uten stor risiko for å gå tom. Tanken er at porteføljen da med stor sannsynlighet skal kunne varig evig.

Les også: Renters rente-effekten

Regelen stammer fra den kjente “Trinity-studien”, der man backtestet aksje- og obligasjonsporteføljer i tidsrommet 1925-1995. (Aksjer representert av S&P 500, obligasjoner av U.S. long term high-grade corporate bonds.) Man fant da at uttaksrater på 3-4% historisk sett ekstremt sjelden tømte porteføljen i løpet av en periode på 30 år. Jeg skal videre argumentere for at man bør vurdere et høyere uttak enn 4%, spesielt om man kan ha en litt fleksibel tilnærming til det hele.

Sekvensiell risiko (sequence of return risk)

Hovedårsaken til at regelen blir satt nettopp til 4% og ikke høyere er sekvensrisiko – risikoen for at man får dårlig avkastning tidlig i uttaksfasen heller enn senere, noe som fører til at man tar ut en høyere andel i starten. Til eksempel er porteføljen din 10 millioner når du begynner uttaket. Du tar ut 400.000 (4%) det første året. Du er svært uheldig, og de neste årene faller børsene kraftig. Likevel tar du ut samme beløp som i fjor, justert for inflasjon, la oss si 412.000. Dette uttaket vil da utgjøre en større prosent av porteføljen.

Selv om det initiale børsfallet skulle etterfølges av noen gode år, kan skaden allerede være skjedd, og hvis du er riktig uheldig kan det hende at porteføljen aldri kommer seg etter den dårlige starten, og ikke varer i den gitte tidsperioden. Hadde hendelsesforløpet vært motsatt, med oppgang først og et senere fall, vil dette være langt mer tolerabelt. Majoriteten av uttaksperioder ville gått fint med 5-6% om man unngikk å ta ut større andeler tidlig i uttaksperioden. Følgelig kan man kompensere for mye med å ha en økt fleksibilitet, at man ikke blindt tar ut av porteføljen som planlagt om markedet krasjer året etter du begynner uttak - men kanskje justerer ned uttaket det året, eller tjener litt ekstra penger på siden. Med slike forutsetninger kan man lykkes selv med et uttak som er betydelig høyere enn 4%. Et eksempel på en slik dynamisk uttaksstrategi er “Guardrail”-strategien, der man justerer uttaksprosenten ned - eller opp - avhengig av markedsutviklingen. Hva er så ulempen med å være for konservativ? Om du har en sparerate på 30%, vil forskjellen mellom 4% og 5-6% uttak utgjøre mange år ekstra sparing om du velger å være konservativ. Om du vurderer det som viktig å oppnå frihet innen kortest mulig tid, er dette noe du bør tenke på. Man kan også spørre seg om det har noen nytteverdi å spare opp en større sum enn man faktisk klarer å bruke. Dette siste poenget er tematikken for boken “Die With Zero” av Bill Perkins.

Norske forhold

For nordmenn er det grunner til at man kan føle seg tryggere på økonomien i pensjonisttilværelsen i forhold til amerikanere som det meste av FIRE-litteratur er myntet på. Norge har tilnærmet gratis helsetjenester, slik at store og uventede helseutgifter dekkes av det offentlige. Velferdsstaten tilbyr også økonomisk støtte ved sykdom, arbeidsledighet eller uførhet. Alle får også en eller annen form for pensjon, med minstepensjon som et absolutt minimum - selv om den gjennomsnittlige pensjonist får adskillig mer enn dette. Dette betyr at en norsk pensjonist har en garantert basisinntekt fra staten, samt lave helse- og omsorgsutgifter, som dekker deler av levekostnadene. Dermed trenger porteføljen å dekke et mindre beløp når man når pensjonsalder, og man kan ofte tåle å ta ut litt høyere prosenter (f.eks. 5–6 %) uten å risikere katastrofe. Når det er sagt, er det mange i FIRE-miljøet som ikke vil ta hensyn til pensjonsinntekter. Hvis man fullstendig utelater dette, og i tillegg sikter på en veldig lav uttaksgrad, vil jeg påstå at man er altfor konservativ.

Noe annet særnorsk er skattenivået. Både skatt på avkastning og årlig formueskatt (hhv. ca. 38% og 1%) gjør at en stor andel av uttaket må gå til betaling av skatt. Skatt på gevinst trenger man heldigvis ikke forholde seg til før man har tatt ut innskuddet på ASK, men noe annet som fungerer som en bremsekloss med tanke på FIRE er formueskatten. Denne øker med høyere formue og får på grunn av bunnfradraget en uforholdsmessig større effekt jo større portefølje du har, altså at en større andel av uttaket må gå til skatt. Formueskatten med 10 eller 15 millioner investert i aksjefond, utgjør hhv. 62.000 og 102.000 i året. En formueøkning på 50% gir altså en 65% økning i formueskatt. Aller verst blir det hvis du må selge aksje-/fondsandeler for å betale formueskatten, og du i tillegg må skatte av dette salget. Om du skal betale en formueskatt på 100.000 kroner, må du da selge aksjer for ca. 160.000 kroner for å også kunne betale for gevinstskatten på salget.

I motsatt retning er det også skattemessige ting å ta hensyn til. Skjermingsfradraget reduserer den effektive skattesatsen på gevinsten, og dette har en større effekt nå når skjermingsrenten er høyere enn tidligere år (skjermingsrenten for inntektsåret 2024 ble 3,9%). I tillegg er det i Norge meget lav skatt på lav inntekt. Tjener du 200.000 kroner eller mindre, betaler du omtrent ikke skatt på denne inntekten. Dette kan man dra nytte av ved å ha en liten inntekt ved siden av. En slik inntekt vil endre FIRE-regnestykket totalt, men definisjonsmessig er man da ikke egentlig “FIRE”. En slik situasjon kalles “Barista FIRE”, noe som passer norske forhold svært godt, og som jeg tror er langt mer realistisk og smartere for mange enn “ordinær” FIRE her til lands.

Inntektskilder etter FIRE

En annen viktig årsak til at jeg forfekter et høyere uttak/lavere FIRE-tall er det faktum at de aller fleste som oppnår FIRE faktisk ikke ender opp med å slutte jobbe eller tjene penger likevel. Det viser seg at det som det hele faktisk handler om for de fleste er frihet til å jobbe på egne premisser. Dette er noe som man har blitt klar over innad FIRE-bevegelsen de senere årene. Samtidig har FIRE-bevegelsen modnet, og flere mer balanserte metoder og strategier har sprunget fram, som for eksempel Coast- og Barista FIRE. FIRE handler som nevnt for de fleste mer om FI enn RE-delen. Mange i miljøet, meg inkludert, oppdaget underveis på ferden at man egentlig ikke ønsket å slutte jobbe helt, men ønsket en frihet til å jobbe anderledes. Er man for eksempel halvveis til målet, er det mange som bruker denne opparbeidede friheten til å ta nye valg - de går ned i stilling, bytter jobb, eller tør å starte den bedriften de ikke turte ta sjansen på tidligere. Et annet poeng er at om du er så dyktig og disiplinert som det faktisk kreves for å oppnå økonomisk frihet, så er det lite sannsynlig at du er den personen som vil ligge på en strand dag ut og dag inn. Ikke at det er noe galt i å ønske seg det - men jeg tror altså ikke at dette er den typiske FIRE-entusiasten.

Oppsummert er det altså få som når FIRE som slutter å ha noen form for inntekt, og som nevnt tidligere vil selv kun en liten inntekt få en meget stor betydning for FIRE-regnestykket - omså bare for å betale formueskatten. Derfor mener jeg at dette er enda en grunn til å ikke peile seg inn på en meget høy sum før man velger å nyte noe av friheten man har opparbeidet seg.

Eksempel: Si at du har en hobby eller liten inntekt som bringer inn 100.000 i året. Hvis dette er inntekten din for året, er denne så lav at du ikke betaler skatt på den. Men for å kunne ta ut tilsvarende sum som 4% av porteføljen, trenger du en sum på 2.500.000. Og regnestykket blir mye verre om du må betale både gevinst- og formueskatt, da må du faktisk nærmere doble denne summen! (Ja, du leste riktig).

5–6 % uttak fungerer trolig for mange

Avslutningsvis er 4%-regelen absolutt et godt utgangspunkt for mange. Men hvis man tar hensyn til punkter som jeg har nevnt: man velger å være fleksibel med tanke på uttak ved tidlig markedsfall, man velger å ta hensyn til at man vil få noe pensjonsinntekter, og man innser at man sannsynligvis kommer til å ha noen form for inntekt - så vil jeg påstå at de aller fleste som aspirerer til å nå økonomisk frihet bør vurdere et større uttak enn 4%.

De fleste i FIRE-miljøet er opptatt av trygghet, og tenderer kanskje derfor til å være mer konservativ enn det som er nødvendig eller helt rasjonelt. For enkelte vil det ikke passe å ta en større sjanse for at uttaket ikke skal gå bra, men sett opp mot den potensielle gevinsten - at man tidligere kan nyte av friheten man har jobbet så hardt og lenge for - burde mange gi dette en tanke.

Til slutt legger jeg med tall fra “Trinity-studien” som viser median porteføljeverdi etter perioder med forskjellige uttaksgrader. Legg merke til de store sluttverdiene, selv ved høye uttak.